新闻动态

开yun体育网其中又以 L-PAMiD 模组集成度更高-开云官网切尔西赞助商「2025已更新「最新/官方/入口」

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司计议院

作家:IPO再融资组/郑权

近日,本年首家未盈利企业申报IPO,这家公司即是北京昂瑞微电子时间股份有限公司(下称“昂瑞微” )。

昂瑞微称在国内最初竣事 L-PAMiD 居品对主流品牌客户大规模量产出货,冲破了国际厂商把握。不外,昂瑞微同业可比公司唯捷创芯曾经示意自主研发的L-PAMiD居品最初竣事了批量出货,究竟谁更“最初”难以考据。

昂瑞微研发用度率低于同业可比公司均值,研发东谈主员占比在同业中最低,这对公司论证自己科创属性是否有占优是一个不利身分。况且,公司具有表决权各别安排,因此估值必须超50亿元,但公司最近三年莫得涌现有外部增资,况且净钞票不及10亿元,未分拨利润为负,怎样论证超50亿元是个贫寒。

高端模组冲破海外把握 是否“最初”待考

招股书涌现,昂瑞微主要从事射频前端芯片、射频 SoC 芯片很是他模拟芯片的研发、瞎想与销售。在射频前端领域,公司居品隐敝 GaAs/CMOS/SiGe 工艺功率放大器、CMOS 工艺铁心器、SOI工艺开关及 LNA 等射频前端芯片居品;在射频 SoC 领域,公司专注于研发高性能、低功耗的射频 SoC 芯片居品,主要居品包括低功耗蓝牙类 SoC芯片和 2.4GHz 独有公约类SoC芯片。

射频前端领域瞎想及制造工艺复杂、门槛较高,因此现阶段商场份额主要被Broadcom、Qualcomm、Skyworks、Qorvo 及 Murata 等海外企业弥远占据,民众射频前端芯片商场围聚度较高。现在,我国射频前端厂商商场占有率仍相对较低、共计不及15%(以金额计),尤其在 5G 高集成度模组为代表的高端商场占有率更是不及5%(以金额计),在要道时间领域仍有很大的国产化替代空间。

招股书涌现, 5G射频前端高集成度模组以欺诈于 Sub 3GHz 频段的 L-PAMiD 和欺诈于 Sub 6GHz 频段的L-PAMiF 为代表,时间难度较高,其中又以 L-PAMiD 模组集成度更高,时间难度最大,现在基本为国际厂商把握,是影响射频前端产业国产化的中枢器件。昂瑞微在国内最初竣事 L-PAMiD 居品对主流品牌客户大规模量产出货,冲破了国际厂商把握。

着手:昂瑞微招股书

着手:昂瑞微招股书

不外,昂瑞微称2023年5月在国内最初竣事 L-PAMiD 居品大规模出货,与公开信息存在一定各别。昂瑞微的同业可比公司唯捷创芯曾经示意,2023年上半年,公司自主研发的L-PAMiD居品竣事了批量出货,成为国内最初竣事向头部品牌客户批量销售该居品的企业。

着手:唯捷创芯公告

着手:唯捷创芯公告

究竟谁是更“最初”?现在的公开信息难以判断。昂瑞微示意,唯捷创芯是第一批为品牌厂商供货的射频前端企业,在订价方面语言权更强,而公司业务正处在快速彭胀时期,居品溢价才气和规模效应有待进一步提升。

研发用度率低于同业均值 研发东谈主员占比在同业中垫底

2021-2024年,昂瑞微分辨竣事买卖收入9.23亿元、16.95亿元、21.01亿元,复合增长率达到 50.88%;归母净利润分辨为-2.9亿元、-4.5亿元、-0.65亿元;扣非后归母净利润分辨为-4.74亿元、-3.01亿元、-1.10亿元,三年共计归天8.85亿元。

归天企业申报科创板IPO,一方面估值、营收、科创属性等目的必须合适要求,更紧迫的是中枢时间要有彰着的上风才更有劝服力。

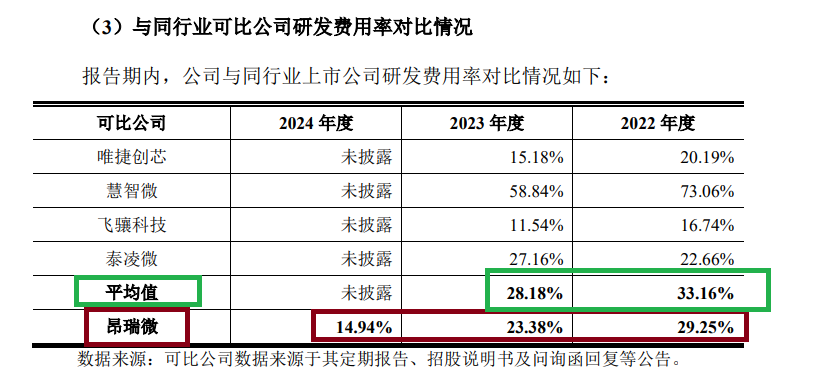

然而,昂瑞微的研发用度率低于同业可比公司均值、研发东谈主员占比在同业中垫底,这对公司讲解中枢时间是否占优是一个不利身分。

2022-2024年,昂瑞微研发用度分辨为26,999.86 万元、39,632.84 万元和 31,384.40 万元,研发用度率分辨为 29.25%、23.38%和14.94%;剔除股份支付用度后,公司的研发用度分辨为25,717.19万元、33,448.77万元和 31,384.40万元,研发用度率分辨为27.86%、19.74%和14.94%,逐年大幅缩短。

着手:昂瑞微招股书

着手:昂瑞微招股书

2022年、2023年,昂瑞微同业可比公司唯捷创芯、慧智微、 飞骧科技、泰凌微四家公司的研发用度率均值分辨为33.16%、28.18%,都绝顶昂瑞微。

申报期末,昂瑞微研发东谈主员为212东谈主,占职工总和的比例为47.11%。不外值得留心的是,47.11%的数值在四家同业可比公司中都是垫底,唯捷创芯、慧智微、飞骧科技、泰凌微最新一期年报的研发东谈主员占职工总和的比例分辨为54.03%、70.39%、54.55%、71.22%。

近三年无外部增资是否不被看好?50亿元估值依据充分性待考

贵寓涌现,昂瑞微成为本年科创板首单未盈利IPO申报企业,况且公司具有表决权各别安排。字据《上海证券来去所科创板股票上市法则(2024年4月改变)》的规定,刊行东谈主具有表决权各别安排的,市值及财务目的应当至少合适下列范例中的一项:(一)瞻望市值不低于东谈主民币 100 亿元;(二)瞻望市值不低于东谈主民币 50 亿元,且最近一年买卖收入不低于东谈主民币 5亿元。

因此,昂瑞微的估值必须高于50亿元。昂瑞微示意,字据公司近期外部融资估值情况以及与公司可比上市公司的近期估值情况,瞻望公司刊行后总市值不低于50亿元;公司2024年度买卖收入为21.01亿元,不低于5 亿元。

但字据招股书透露的信息,昂瑞微至少3年莫得外部增资,公司在弥远归天、净钞票仅10亿元、未分拨利润为负的情况下,怎样论证50亿元估值的合感性?

昂瑞微IPO申报期期初是2022年1月,申报期末是2024年12月。在这三年时期里,招股书莫得涌现公司有外部增资。公司虽有四次股权转让,但莫得透露转让价钱,也无法得知公司估值情况。况且,公司申报期的四次股权转让,有两次是代执还原。

2024年末,昂瑞微的净钞票为9.77亿元,估值超50亿元,意味着PB绝顶5倍。以4月11日收盘价瞎想,唯捷创芯、慧智微、泰凌微3家公司的PB(LF)分辨为4.03倍、2.62倍、3.99倍。

2024年年末,昂瑞微母公司和团结报表未分拨利润分辨为-123,717.32万元和-123,862.61万元。

招股书涌现,在昂瑞微历史上的增资中,公司、大鞭策、实控东谈主与外部鞭策曾坚硬对赌公约,有的照旧断绝,但部分对赌公约可收复。如与宁波浑璞浑金、浑璞基金三期签署的对赌断绝公约中有如下要求“如刊行东谈主 IPO 未告捷(包括主动除去、被否决、断绝或自本公约签署之日起 30 个月内未完成 IPO),则公约所断绝的联系要求自上述情形发生之日起自动收复服从。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:公司不雅察开yun体育网